7常見的人壽保險術語

水平保費

【水平保費】是什麼?認識人壽保險的水平式保費!

保險是現代社會中一個重要的金融工具,而人壽保險則是人們在保障家庭及自身未來的重要保險產品之一。當談到人壽保險時,你可能會聽到水平保費這個詞彙。那麼,到底什麼是水平保費?水平式保費與遞進式保費又有什麼分別?

什麼是水平式保費?

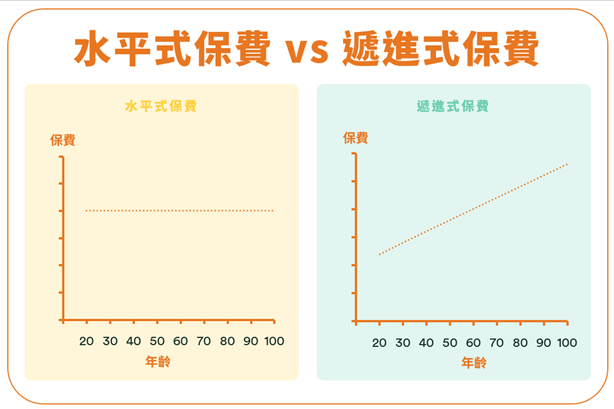

水平式保費是指在整個保單有效期內,保費固定的支付方式。也就是說,無論保單期是多長,被保人在保單期內每年所支付的保費都是固定的。這種支付方式為被保人提供了穩定且可預期的保費支出模式,使他們能夠更好地規劃自己的財務預算。

水平保費適用於哪些保險產品?

水平保費在人壽保險產品中較為常見,尤其是一些儲蓄保險、定期人壽保險、終身人壽保險等產品。這些產品通常有較長的保單年期,為了方便被保人規劃財務,保險公司會提供保費固定的支付方式。

水平式保費與遞進式保費的分別?

水平式保費

水平式保費是指保費不受被保人的年齡增長而影響,保費在整個保單期間都是固定的。

水平式保費有何好處?

這種支付方式的好處在於,它提供了穩定且可預測的保費支付方式。投保人可以在整個保單期間內支付相同的保費,這有助於家庭財務規劃,並可避免因保費增加而帶來的經濟負擔。

注意事項

然而,由於水平保費不會隨着被保人年齡增長而調整,保單初期的保費可能會相對較高。

遞進式保費

遞進式保費,又稱進階式保費,其保費會根據被保人的年齡增長而逐年遞增。這意味着,隨時間推移,保費金額會逐漸增加。

遞進式保費有何好處?

這種支付方式的好處在於,初期保費會較低,這對負擔不起高額保費的年輕人來說更具吸引力。被保人能在保單初期以較低的成本,獲得同樣的保障。雖然遞進式保費的保費會隨着被保人年齡的增長而逐年遞增,但保費的增加是可預測的,保險公司亦會提前告知投保人每年保費增加的情況,令投保人能夠合理地預計未來的保費支出,並做好相應的財務規劃。

注意事項

然而,選擇遞進式保費時亦要考慮保費增加後的財務壓力,特別是失業或退休後收入減少的情況下。

水平式保費 | 遞進式保費 | |

|---|---|---|

保險種類 | 常見於儲蓄保險或終身保險 | 常見於定期保險 |

調整保費 | 每期保費皆相同 | 會按不同因素(如年齡)而調整保費 |

好處 | 保費固定 | 投保初期的保費較低 |

壞處 | 投保初期的保費可能會相對較高 | 保費會隨年齡而增加 |

水平式保費與遞進式保費的總保費相同嗎?

水平式保費與遞進式保費的總保費並不一定相同。雖然水平保費的保費在整個保單期間保持不變,但假如保單期限比遞進式保費長,總保費便有可能會比遞進式保費高。而遞進式保費雖然每個保費支付期的金額會逐漸增加,但因為前期保費相對較低,所以保單期限較短的遞進式保費總保費可能會較低。

如何避免保費加價風險?

富衛人壽的自主保(升級版)定期保障計劃(MyTerm Plus)1,可以選擇每年或每10年的續保年期,以配合您的短期或中期目標。若選擇10年續保年期2,於續保年期內保費保證不變,避免保費加價風險,長遠支出更有預算。

常見問題

讀者好感度(滿分5星)

點一下評分

刊登日期 : 2024年9月13日

更新日期 : 2024年11月18日